Hace tiempo que la digitalización determina las tendencias del futuro de la industria del seguro. En este sentido, la inteligencia artificial tiene un potencial especial. Aunque los responsables de tomar decisiones en la industria son conscientes de eso, muchos todavía tardan en implementar tecnologías innovadoras.

Si las aseguradoras quieren seguir siendo competitivas, deben implementar inteligencia artificial (IA). Y las inversiones correspondientes deberían ocupar el primer lugar en su agenda. Este es el resultado de un estudio del proveedor de servicios informáticos Adesso, que encuestó a personal directivo de la industria del seguro. En el estudio la empresa investigó la situación de la inteligencia artificial en la industria en referencia a la planificación, los proyectos y las aplicaciones. “Estoy convencido de que la industria del seguro puede posicionarse como clave de la transformación digital gracias a la inteligencia artificial”, sentencia Stefan Riedel, miembro de la Junta Directiva de Adesso.

El gran potencial a la hora de aplicar la IA ya se vislumbra en la industria del seguro. Los algoritmos de IA pueden analizar y procesar grandes volúmenes de datos. Cuanto mayor sea la calidad de los datos disponibles, más precisos serán sus análisis y mayor será su contribución para la creación de valor. Los datos que ingresan diariamente y sus grandes base de datos convierten a las aseguradoras en las candidatas perfectas para beneficiarse de las tecnologías de IA, acentúa Riedel. “Ya sean plantas industriales, casas, salud, movilidad o previsión para la jubilación: las aseguradoras disponen de datos de casi todos los ámbitos vitales.”

Según el estudio de Adesso, tres cuartas partes de los encuestados automatizan sus procesos de trabajo o al menos tienen pensado hacerlo. Con ayuda de la inteligencia artificial, quieren por ejemplo configurar la gestión de siniestros con mayor rapidez, de manera más favorable y eficiente. En la actualidad, los encargados de procesar los siniestros aún deben evaluar frecuentemente en forma manual las facturas ingresadas de los clientes. Una ejecución de proceso de fondo respaldada por la IA, es decir, sin intervención humana, acelera dicho procesamiento de manera considerable. “La IA podría, por ejemplo, analizar facturas automáticamente y extraer las informaciones más importantes”, explica Rubén Wienigk, científico de datos en la Deutsche Rück. Sin la intervención humana, esta tecnología reconoce el importe que se debe pagar, el destinatario y su dirección de facturación. Los clientes celebran que el proceso sea rápido y las aseguradoras se benefician con los menores costos.

Según datos de la Asociación Alemana de Seguros (GDV), cada año las aseguradoras en Alemania son víctimas de delitos de estafa por valor de alrededor de cinco mil millones de euros. La inteligencia artificial también puede ser de ayuda para solucionar este problema, por ejemplo, analizando los comprobantes o las imágenes de los siniestros ingresados de forma digital. Gracias al análisis forense de imágenes digitales respaldado por la IA, es posible verificar si una imagen fue reprocesada digitalmente. Un procedimiento comparativo de datos desenmascara a los estafadores sistemáticos. Para eso, el software examina la base de datos y averigua casi en tiempo real si una imagen ya fue utilizada como comprobante para siniestros anteriores. Para las aseguradoras, los delitos de estafa no solo implican altos costos sino también mucho trabajo. Cada caso sospechoso es sometido a un análisis individual extenso. La inteligencia artificial puede identificar discrepancias y facilitar considerablemente el trabajo del profesional que procesa el siniestro.

Los resultados del estudio de Adesso muestran que el uso de IA en la industria del seguro todavía no cubre todas las áreas. Más del 70% de los encuestados consideran que el uso de IA en la industria del seguro es mediocre en el mejor de los casos. Muchas aseguradoras reconocen las oportunidades de las nuevas tecnologías, pero las aplican con reticencia. Ello se debe a que a la mayoría simplemente le faltan los conocimientos especializados o a que las empresas no establecen las prioridades correctas. “Los proyectos de IA se deben pensar hasta el final; el modelo real de IA solo constituye una pequeña parte del todo”, manifiesta Wienigk. Si no se integra en los sistemas tecnológicos productivos, la inteligencia artificial no podrá crear ningún valor añadido y seguirá siendo un mero campo de juego experimental. Sin embargo, el especialista en datos de la Deutsche Rück tiene una visión esperanzadora: “Con más experiencia, el uso de IA será en el futuro considerablemente más sencillo para las aseguradoras”.

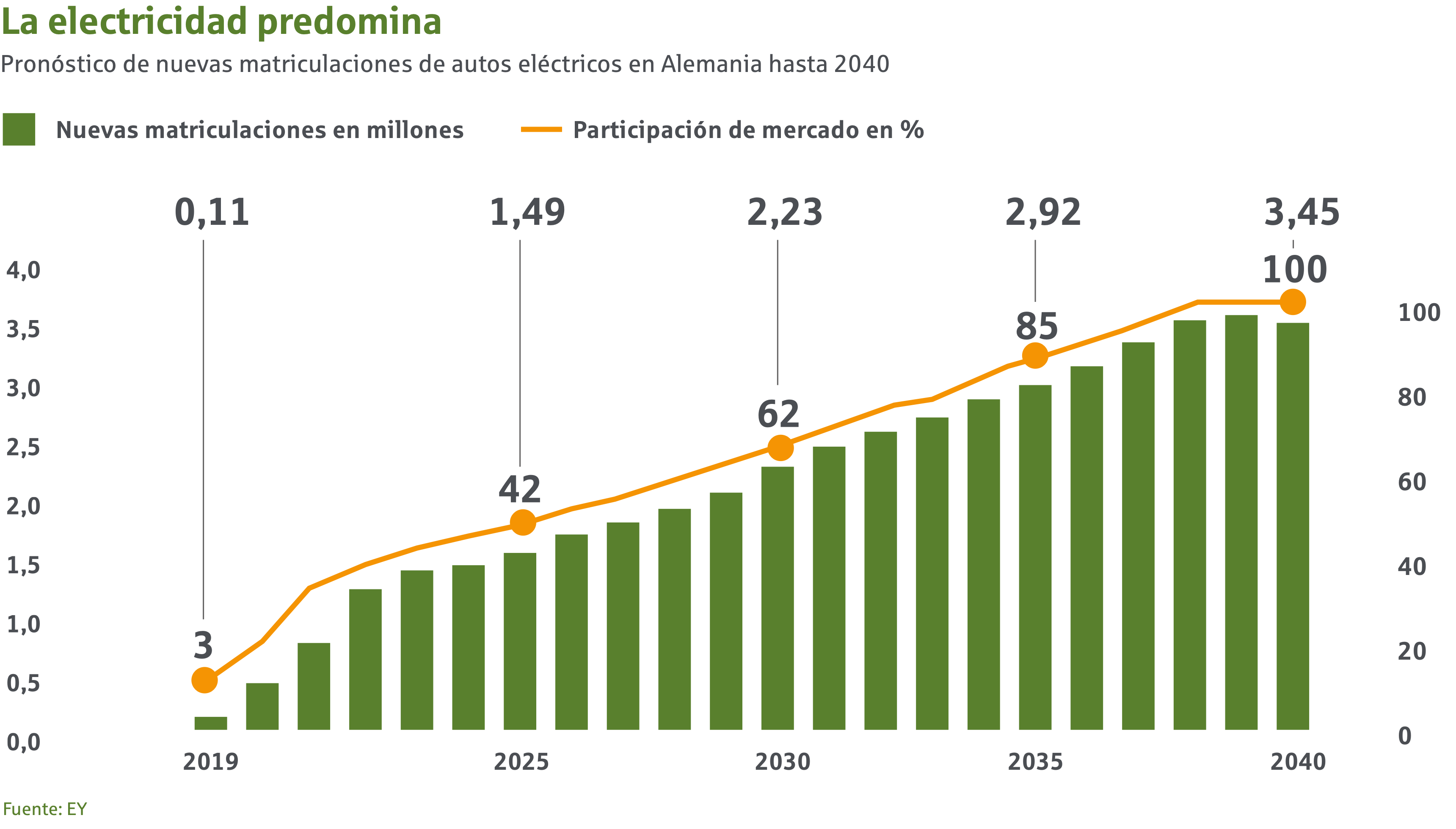

Gracias a las ayudas estatales, cada vez más personas pueden acceder a un auto eléctrico. Ahora, las aseguradoras se enfrentan al desafío de adaptar rápidamente sus productos a este segmento de mercado en crecimiento.

Hace pocos años, un Tesla aun llamaba la atención en las calles europeas; hoy, muchos de esos autos ya circulan por las ciudades del continente. No solo el fabricante líder a nivel mundial registra récords de venta en muchos países. Y un ejemplo de ello es Alemania: la primera economía de Europa es ahora el segundo mayor mercado de vehículos eléctricos en el planeta. A pesar de que adquirir un auto eléctrico es de media más costoso que comprar un vehículo a combustión equivalente, en muchos países los que se deciden por un auto eléctrico se benefician con bonificaciones y menores impuestos. El alza de los precios de los combustibles podría dar un impulso adicional a esta tendencia.

Estos cambios y las particularidades de los autos eléctricos enfrentan a las aseguradoras de vehículos a nuevos desafíos, tanto en relación a las primas como a los siniestros. En principio, al menos en Alemania, rigen las mismas normas tanto para los autos eléctricos como para los de combustión. En nuestro país la prima de seguro se calcula sobre la base de la clasificación regional, el kilometraje y la clasificación según el tipo de modelo, resume Jörg Asmussen, gerente general de la Asociación Alemana de Seguros (GDV). “Si con un modelo determinado la siniestralidad y los costos son menores en términos comparativos, la clasificación del modelo será menor; si la siniestralidad es alta y las prestaciones de seguro son mayores, la clasificación será alta”. En virtud de los altos costos de reparación y de piezas de repuestos costosas, los autos eléctricos pertenecen a una clasificación de tipo más alta. Porque según las cifras de la GDV, la siniestralidad de los autos eléctricos fue casi un 50% mayor que la de los vehículos de combustión en el período entre 2017 y 2019.

En vez de solicitar un recargo, muchas aseguradoras atraen a los propietarios de autos eléctricos con descuentos sobre las primas del seguro, ya sea para atraer nuevos tipos de clientes o para ofrecer una imagen de sostenibilidad. Larissa Klick, gerenta del sector de seguros de automóviles de Deutsche Rück, sostiene que eso es arriesgado. “Para los autos eléctricos e híbridos enchufables, las aseguradoras ofrecen descuentos parciales en las primas de hasta un 20%; de esta manera, reducen las primas para vehículos eléctricos de manera artificial”. Por ese motivo, muchas primas no son adecuadas para el riesgo que cubren. Siempre que el número de propietarios de autos eléctricos entre los asegurados sea bajo, las empresas podrán hacer frente a eso. Si el número de vehículos eléctricos aumenta, también aumentará el riesgo financiero de las aseguradoras si las primas no llegan a cubrir el riesgo.

Las consecuencias ya se perciben en Noruega, donde las nuevas matriculaciones de autos eléctricos superan a las de combustión. A partir de 2025, en ese país ya no se permitirán más vehículos de gasolina y gasóleo. Debido a la expansión creciente de la electromovilidad, especialmente la cobertura de casco para automotores se ha encarecido en término medio. La tasa de siniestralidad en Noruega de 2015 a 2018 muestra la presión sobre lo seguros integrales que se observó especialmente en ese periodo: la relación de los gastos de siniestros respecto de las primas recibidas aumentó del 64% a alrededor del 78%. Debido al posible efecto correlativo de la gestión de siniestros y la creciente expansión de los autos eléctricos en Noruega, las primas de vehículos aumentaron un 5% en término medio entre 2018 y 2020. En los próximos años, también podría verse un desarrollo similar en otros países.

En referencia a la frecuencia de accidentes y robos, no existen grandes diferencias en Alemania entre los autos eléctricos y los vehículos con propulsión convencional, según indican las cifras de la GDV. Sin embargo, los gastos de reparación de los vehículos eléctricos son frecuentemente más altos que los de combustión. Por ejemplo, las piezas de repuesto son más costosas. Y el valor por hora de servicio de los mecánicos también es más elevado, dado que muchas reparaciones solo pueden ser realizadas por mecánicos con formación especial. Para las coberturas, el futuro significa lo siguiente: los representantes de ventas deberán persuadir a los clientes y explicarles por qué motivos las primas de vehículos eléctricos son más elevadas que las de los autos convencionales.

Aunque las aseguradoras lo logren y puedan exigir primas acordes al riesgo para los autos eléctricos, deberán enfrentarse muchos años más con una gran incertidumbre. Porque para calcular las primas adecuadas se requiere una base de datos fiable. Y esta base de datos hoy es limitada. Ante la creciente difusión de los autos eléctricos, la situación mejorará en los próximos años, aunque lo hará lentamente. Las aseguradoras deberán calcular sus primas de los autos eléctricos sobre una base de datos considerablemente menor en comparación con la tarificación de los autos a combustión durante un largo tiempo, lo que incluye el riesgo adicional de cualquier descuento especial sobre la prima que se deba otorgar.

“En unos cinco años, tendremos datos suficientes sobre los siniestros”, asegura Klick, experta en la materia de la Deutsche Rück. “Recién entonces estaremos tan avanzados como en los autos a combustión, en lo que respecta a la regulación y el cálculo de riesgos de los eléctricos. Mientras tanto, la cuestión central sigue siendo la regulación, ya que de ella se pueden deducir las experiencias para evaluar los riesgos de manera confiable”.

El cambio hacia una movilidad eléctrica va a alta velocidad en todo el mundo. Sin embargo, hay diferencias fragrantes en cuanto a los ritmos de este cambio. Los países que ofrecen programas de ayuda estatal ocupan los primeros puestos de la lista.

Fuera de Asia casi nadie había oído hablar del Hongguang Mini EV, el auto eléctrico más vendido en los dos primeros meses de 2021. Por el contrario, en China el modelo forma parte del paisaje urbano. Gracias a las condiciones favorables de matriculación y a las ventajas fiscales, el Micro-SUV de propulsión eléctrica puede adquirirse a un precio con el que los compradores de coches eléctricos de occidente solo pueden soñar. Es también por eso que cada vez más países siguen el modelo chino para impulsar la electromovilidad con subvenciones e incentivos.

El Acuerdo de París hizo de la protección del clima un tema vinculante y principal en las agendas de los 195 países firmantes. El objetivo es que la Unión Europea sea completamente neutral respecto del clima en 2050. Para alcanzar ese objetivo, es imprescindible abandonar los autos a combustión y hacer un cambio a la electromovilidad. Las estadísticas son muy prometedoras: incluso durante la crisis del coronavirus, el número de autos eléctricos continuó aumentando en todo el mundo y el año pasado superó por primera vez los diez millones de unidades. Solo en la primera mitad de 2021, las cifras de venta aumentaron unos 168%.

Medido en cifras, China ocupa el primer lugar en todo el mundo. Con casi cinco millones de autos eléctricos, en el país asiático circula la mitad del parque automotor mundial. Este año, el mercado chino registró un nuevo récord de ventas con los denominados New Energy Vehicles (un concepto que engloba a los autos eléctricos, los autos de hidrógeno y los autos eléctricos híbridos enchufables): en el primer semestre, en China se vendieron 1,5 millones de estos vehículos. Gracias a la ayuda estatal, el gigante asiático logró generar una enorme demanda. Hace tiempo que los compradores de autos ecológicos en este mercado reciben facilidades impositivas y bonificaciones en la compra, que sólo hace poco se han reducido. Por poner un ejemplo, en 2020 el Gobierno subvencionó con hasta 3.000 euros a los autos eléctricos con una autonomía superior a los 400 km. Además, se hicieron esfuerzos satisfactorios para introducir en el mercado modelos asequibles. Mientras que los costes de adquisición en Europa y en EE. UU. aumentaron, los fabricantes chinos ofrecen autos eléctricos a precios bajos, de hasta 3.700 euros.

En el ranking de países con más presencia de autos eléctricos China es el líder global absoluto y EE. UU. el segundo. Sin embargo, en el país norteamericano el número de nuevas matriculaciones de eléctricos e híbridos enchufables en los dos últimos años ha disminuido. En 2020, en EE. UU. solo se registraron 322.400 autos eléctricos nuevos. También en relación a la innovación tecnológica, China lleva una gran ventaja a EE. UU., a pesar de que el modelo 3 de Tesla es el automóvil eléctrico más vendido del mundo, con más de un millón de unidades. El presidente de los EE. UU., Joe Biden, pretende impulsar la venta de autos eléctricos con subvenciones y bonificaciones en las compras por valor de 174.000 millones de dólares. Este plan también incluye ampliar las infraestructuras de carga.

Aunque Alemania todavía no supera a los EE. UU. en relación a su parque de autos eléctricos, sí lo hace respecto a nuevas matriculaciones. Lo que coloca al país europeo en el segundo lugar en el mercado de la electromovilidad de todo el mundo. El año pasado se vendieron casi 395.000 autos eléctricos en Alemania. Este auge de las ventas se explica en parte por la ayuda estatal: los compradores de autos eléctricos reciben subvenciones de hasta 9.000 euros para la compra. Además, a partir de la primera matriculación, los compradores quedan eximidos del impuesto por vehículo durante diez años. Para acrecentar la red de estaciones de carga, el Gobierno Federal alemán planea inversiones de unos 300 millones de euros.

Es cierto que pocos países en el mundo han adquirido tantos autos eléctricos como los alemanes. Pero en relación a su población, otro país lleva la delantera en el continente. En ningún otro lugar de Europa hay tantos autos eléctricos por habitante como en Noruega. Si bien el país se financia en gran medida gracias a la exportación de petróleo, en las propias calles ha disminuido mucho la proporción de autos de propulsión convencional. El año pasado, las alternativas eléctricas representaron más de la mitad de todos los vehículos nuevos vendidos. Como pionero en materia climática, Noruega creó incentivos gubernamentales para la electromovilidad desde el inicio y estableció los primeros programas de financiación ya en 1990. Actualmente, los autos eléctricos casi están completamente eximidos del impuesto por vehículo. Con la compra, caduca el impuesto de registro que se debe pagar para los vehículos a gasóleo y gasolina.

Otros países también pueden aprender algunas cosas del país escandinavo a la hora de ampliar sus infraestructuras de carga. Con más de 10.000 estaciones de carga, los noruegos están bien abastecidos. De esta manera, el Gobierno puede establecer objetivos ambiciosos: para 2025 tiene previsto suspender completamente las nuevas matriculaciones de vehículos a combustión. Un ejemplo para otros países en Europa y en todo el mundo.

Deutsche Rückversicherung

Aktiengesellschaft

Hansaallee 177

40549 Düsseldorf, Alemania

Teléfono +49 211 4554-01

info@deutscherueck.de

www.deutscherueck.de

www.deutscherueck.com

www.drswiss.ch

Jan Stepic, Melanie Dahms, Stephanie Embach-Stein, Sven Klein

Andreas Meinhardt (responsable del contenido)

intellitext SprachenService

www.intellitext.de

bernauer designbüro

www.bernauer-design.de

ENORM Digital GmbH

www.enorm.digital

shutterstock.com / temp-64GTX

shutterstock.com / PopTika

123rf.com / petovarga

Publicado en diciembre de 2021

Sie verwenden einen veralteten Browser, in dem diese Seite möglicherweise nicht korrekt dargestellt wird.